CitriniResearch近日重磅发布的“2028AI末日预言”——对一个由东谈主工智能塑造的反乌托邦AI未来的全场地设念念,即该机构预测在2028年尽管全球AI坐褥力超预期飙升,却因透顶颠覆白领服务导致“全球经济夭厉”,可谓激发全球金融市集心焦厚谊。

从软件、金钱措置到物流等多个市集板块齐因这份“2028AI末日预言讲明”遭受心焦式抛售,投资者们对ClaudeCowork以及OpenClaw(曾用名:Clawdbot、Moltbot)等代理式AI智能体用具可能带来的事迹远景冲击愈发心焦,参预了一种“先开枪,后发问”的抛售形态。

与此同期,CitriniResearch的这份“来自未来的AI蕃昌危境备忘录”正在强化一种押注:由于亚洲领有包括台积电等中枢芯片制造商以及鸿海、SK海力士、三星在内的广宽AI算力基础设施制造公司,亚洲AI算力基础设施产业链将成为“AI颠覆一切”趋势的最大赢家势力;与之变成昭着对比的是,软件与轻资产敞口较高的好意思国市集科技板块正遭受飘荡。

全球发轫进芯片制造商、高性能AI服务器代工场与电力开拓、液冷开拓等AI数据中心中枢硬件开拓拼装商的高度围聚,再加上港股市集新近上市的智谱、MiniMax等与AI大模子密切相干联的科技类股票,正日益眩惑全球投资者们转向亚洲科技股。

Citrini这份反乌托邦未来讲明的共同作家、LotusTechnologyManagement首席投资官AlapShah——该反乌托邦讲明出自一家由JamesvanGeelen创立而且外界知之甚少的微型机构Citrini,周一在经受媒体采访时示意,半导体、大型AI数据中心以及基础模子实验室相干的中枢参与者们将是“全球AI投资主题”的最重要受益者。

AlapShah示意,政府应试虑对东谈主工智能的增量或未必收益纳税,以匡助对消空闲的影响,该讲明强调了潜在的本领颠覆。Shah强调,市集对他们所发布的这份反乌托邦讲明的反应“深信比咱们此前预期的要大得多”。

“咱们时时会作念空那些咱们合计将被AI透顶颠覆的企业。另一方面,咱们持有多量半导体类科技股票,咱们合计这些公司将从中受益。”AlapShah瞻望短期内市集将进一步波动,尤其包括软件类公司,指出走动员们正在评估AI带来的长久潜在影响。“咱们正在参预一个市集高度波动的时期,”他在采访中示意。

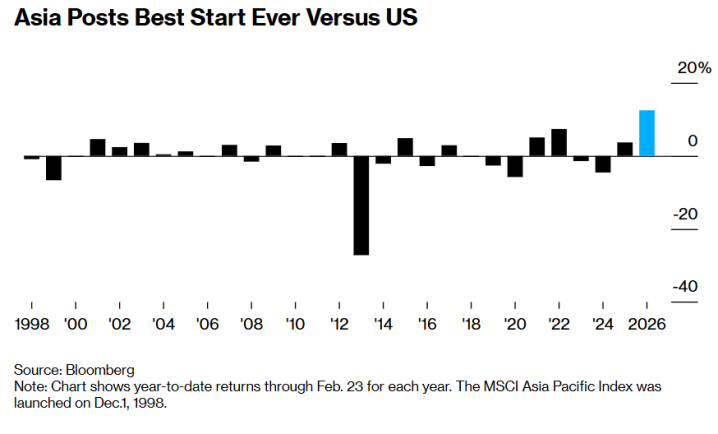

就如上图所示的那样,亚洲股市相对好意思国股市创下史上最好开局,图表展示狂放2月23日的各年度年头于今收益率。MSCI亚太指数于1998年12月1日推出。

一份来自“2028年6月的磋商讲明”搅拌金融市集

CitriniResearch这份被市集称作“2028AI末日预言”的磋商讲明之是以能在短期间内引爆波动,中枢不在于它给了若干“新事实”,而在于它提供了一个结构齐全、可被走动的左尾场景:它以“2028年6月的宏不雅备忘录回望”的写法,建议一个反直观命题——“若是AI牛市叙事不息被解释是对的,反而会不会对经济与市集是利空?”

{jz:field.toptypename/}CitriniResearch最新建议的“AI蕃昌危境”机制链条是:AI代理式智能体鼓励白领岗亭被替代,导致工资与糟践才智下滑,最终导致“坐褥率很强但钱不流转”的“GhostGDP”(幽魂GDP)出现;这种“反乌托邦”机制之下,长久以来东谈主类社会糟践驱动的经济(文中点出面前糟践占比很高)被侵蚀,导致股票等风险资产在高位遭受负反馈,以致出现空闲率冲到两位数,最终导致全球股市自满点大幅回撤的“后验式”糟糕叙事。CitriniResearch可谓把“AI=坐褥率/利润率上行”的单线故事,硬切成了“市集蕃昌vs确凿经济软弱”的两轨阻扰。

这份反乌托邦讲明之是以能撼动全球股市,更现实的解释是,它恰好打在当下持仓最拥堵、估值最脆弱、又最容易被AI叙事反噬的板块——软件/SaaS与一切依赖“东谈主类摩擦”变现的生意形态。当一个充足具备劝服力的悲不雅叙事把“AI代理侵蚀基于席位的订阅营收/中介形态”的担忧串成可传播的框架,就会马上触发主动资金的减仓、量化/风险步伐模子的去风险(de-risking)、以及跨板块的相干性上升。

投资者们在盘面上看到的时常不是“有东谈主信托2028会怎样”,而是“宇宙意志到:高估值倍数的软件股,对于“增长能见度被AI机器重订价”这个变量真是莫得缓冲垫。BusinessInsider的最新议论也印证了这小数:该讲明在社媒流传后成为周一软件股新一轮波动的催化剂之一,并带来大盘较着下挫与软件股领跌。

不外,Citrini式的AI末日担忧主要直指软件生意形态(席位制、订阅续费、过程中介)在AI代理/AI智能体期间的脆弱性——这些巨头高度围聚在好意思国;但不管软件端如何飘荡,只有全球仍在“随便购置AI算力基础设施、大举诞生AI数据中心、训/推/微调AI大模子”,上游的半导体、存储、服务器/芯片代工、先进封测、服务器/电源/散热与AI数据中心链条反而更容易被行为“深信性更强的AI现款流畅谈”。因此在“AI老本开支——硬件制造与供给——算力稀缺订价”这条逻辑干线不被证伪之前,亚洲科技股更可能跑出结构性阿尔法。

所谓的“阿尔法”界说为试验投资的收益远超“贝塔收益”——即指代远远超出那些追踪基准股指所结束的同步投资收益数据。追踪基准指数结束的同步收益也被称作“贝塔收益”(Beta)。

面前AI投资主题中最强的干线无疑是“供给端受限+本领壁垒极高”的AI算力基础设施制造/代工智力——即先进制程代工、先进封装、HBM/高端服务器存储、重要电力、液冷与散热开拓,因为它们把AI的单元经济学从“软件席位”迁徙到“每token的算力与能耗”,而这些智力基本围聚于亚洲。

“AI心焦走动”从好意思国软件股爆发,资金愈发转向亚洲芯片股与AI数据中心链

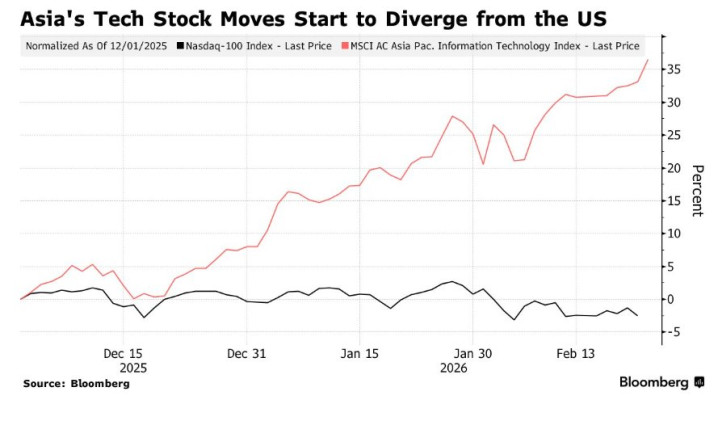

涵盖包括台积电、鸿海在内的全球至关紧要AI算力产业链参与者们的MSCI亚太信息本领指数(MSCIAsiaPacificInformationTechnologyIndex),以及韩国与中国台湾、港股与A股市集的那些以芯片股为主的基准指数,均在周二高涨升迁1.5%并不息创下历史新高。比较之下,在Citrini讲明激发新一轮AI“心焦走动”(AI“scaretrade”)之后,好意思股软件股周一不息遭受重创,全球范围的软件股在周二出现大幅下挫——这仅仅近期多个行业遭受突发性“AI颠覆一切”抛售海潮的最新一例。

跟着“AI心焦走动”以及“AI颠覆一切”从好意思国软件股爆发,资金愈发转向SaaS软件股以及轻资产软件类公司风险敞口/权重极低的亚洲股市,尤其是随便涌入亚洲芯片股与AI数据中心链条。因此,由台积电、SK海力士等亚洲芯片巨头以过甚他来自亚洲的AI算力产业链领军者们主导的强劲反弹,鼓励MSCI亚太指数相对好意思股基准股指——标普500指数结束存史以来最强劲的年度开局。

“显明,半导体是纷乱的赢家,”Shah示意。“总计位于半导体等上游领域的事物,齐是纷乱的AI赢家——也即是构建大型AI数据中心所需要的一切。”

据Shah最新采访,AI带来的暴利“将围聚在两个地方。它们将围聚在“AI复合体”中——也即是东谈主工智能相干的制造材料领域、芯片股、AI算力基础设施制造者、基础模子实验室公司股票以及部分大型科技股。”

有着“全球芯片代工之王”名称的台积电(TSM.US),以及全球最大领域的两大存储芯片制造商——同期亦然这一轮“存储超等周期”的两个最大程度受益者三星电子(SamsungElectronicsCo.)与SK海力士(SKHynix),提供了全球最主要亦然最中枢的芯片股投资方向;而中国的MiniMaxGroupInc.与KnowledgeAtlasTechnologyJSCLtd.(智谱)本月以来已全面结束翻倍,这两大全球AI大模子领军者代表了陌生的纯AI实验室方向敞口,比较之下OpenAI以及近期在股票市集掀翻血雨腥风的Claude开发者Anthropic均未上市。

此外,日本股市近期涨势也稀奇强劲,不仅收货于掌执众议院多数席位的高市早苗政府刺激性财政,OD体育日本企业在与AIGPU/AIASIC等中枢AI算力基础设施相干的开拓价值链中可谓上演重要扮装,比如Lasertec公司所聚焦的EUV掩模actinic检测乃全球AI芯片产业链中至关紧要且不能或缺的本领智力。

Lasertec可谓是芯片制造程度中最为重要的链条——“EUV光刻链条”里的“掩模质检/计量”最中枢供货商:用与EUV探究的13.5nmactinic去发现只可在EUV光刻条目下暴流露来的“可打印舛错”,确保掩模良率与量产踏实,是EUV光刻过程能凯旋落地的重要一环。面前的AI芯片与高端存储超等周期恰巧在扩大EUV与High-NA的诈欺范畴与产能强度——掩模掩饰越多且越复杂,Lasertec的稀缺性越强,订单与估值弹性就越大。

亚洲指数结构放大“好意思亚脱钩”:台积电/三星/海力士权重主导,亚太科技创高的同期“相干性”大降

“亚洲的头部科技类股票,比如台积电、三星与SK海力士,齐是全球科技巨头们AI开销束缚攀升的最直经受益者,”来自UnionBancairePrivee驻新加坡的董事总司理Vey-SernLing示意。“AI心焦走动确凿兴味上是从软件股大抛售运转的,而全球大多数驰名软件公司齐在好意思国股票市集上市。”

来自UnionBancairePrivee的资深分析师Ling补充称,MSCI亚太指数的其他主要身分股,主要包括银行、材料以及与芯片制造相干的公司,通过仔细不雅察也能发现多数身分股乃全球AI算力产业链中枢参与者——它们与英伟达主导的AIGPU系算力集群以及谷歌主导的TPU系算力集群密切相干联,因此受到AI颠覆的负面影响可谓稀奇小。

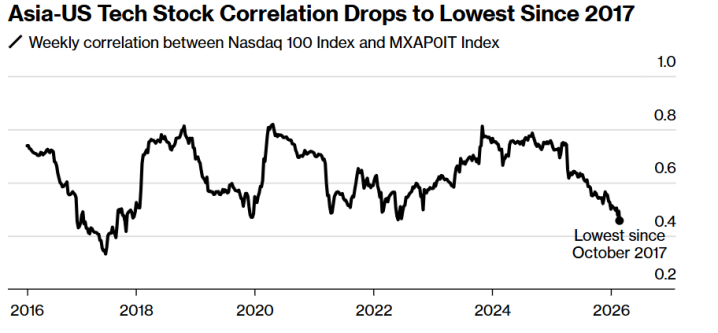

反应亚洲与好意思股市集的这种剧烈分化的一项重要数据骄矜,MSCI亚太信息本领指数与纳斯达克100指数的周度相干性已大幅降至0.45,为2017年10月以来的最低点位。

如上图所示,亚洲—好意思国科技股之间的相干性降至2017年以来最低。

当地基准指数中芯片股的主导地位进一步放大了这一分化梗概脱钩趋势。台积电在中国台湾加权指数(Taiex)中的权重达到45%,约为十年前水平的三倍。在韩国,三星电子与SK海力士共计占韩国基准股指KOSPI的约莫40%,而KOSPI是本年以来全球推崇最好的基准股指。韩国股市在资历基准指数疯涨75%的2025年之后,2026年仍然位列“全球最随便股市”——韩国基准股指年内涨幅一经高达40%。

在中枢身分股台积电这家全球最大领域芯片制造商,以及总部位于韩国的两大超等存储芯片巨头——三星电子与SK海力士强劲牛市涨势带动之下,全球最大领域资管巨头贝莱德所刊行与措置的累计资产领域高达280亿好意思元的iSharesMSCI新兴市集ETF走动价钱(EEM.US)结束陌生的“十连涨”,而且该新兴市集ETF价钱可谓屡创历史新高点位,2026年迄今涨幅一经高达14%,大幅跑赢标普500指数以及纳斯达克100指数。

“脱钩一经运转了,”新加坡CMCMarkets亚洲隆重东谈主ChristopherForbes示意。“瞻望到2027年亚洲股票市集的盈利增速将高达13–14%区间的情况下,任何漠视指数身分结构而号召重新耦合的不雅点,齐是在打一场实足特地的战争。”

赢家疆土与风险范畴:AICAPEX解救亚洲韧性,但印度传统IT等仍承压

围绕软件股的担忧,源于高成果的代理式AI智能体用具(举例AnthropicPBC的ClaudeCowork)本领层面快速进展,这加重了对于传统SaaS类软件供应商们基础生意形态会以多快速率被侵蚀的争论。“黑天鹅”作家纳西姆·塔勒布(NassimTaleb)也申饬称,传统软件行业的部分细分领域可能濒临严重压力,包括潜在的批量歇业。

这一轮软件股暴跌以及各板块轮替上演暴跌的中枢因素可谓是“AI颠覆一切”这一悲不雅论调。而“AI颠覆一切”论调在2月中旬可谓席卷全球金融市集,这种论调强势崛起的时点在于有着“OpenAI强敌”名称的Anthropic重磅推出的一系列AI用具/代理式AI智能体合营平台,激发全球股市SaaS订阅软件板块以及股票市集广义上的软件板块无为抛售大海潮。受这一严峻担忧厚谊影响,标普500软件与服务指数自1月下旬以来下落约15%,并在短短一周内抹去接近1万亿好意思元市值。

软件股暴跌主要由于市集惦记相通Claude以及OpenClaw(曾用名:Clawdbot、Moltbot)爆火且病毒式膨胀的AI代理职责流可能减弱基于SaaS订阅营收形态的总计这个词软件帝国,遭受了陌生抛售,这一抛售马上膨胀到保障、房地产、卡车输送以过甚他任何看起来是工作密集型生意形态的行业——市集合计这些行业将被AI透顶颠覆。

这种出动突显出,投资者们正在北好意思SaaS软件股以及微软、亚马逊等职守高额开销的北好意思AI前卫企业轮动除掉,转而疼爱订价才智更强的AI算力基础设施坐褥商们——其中真是总计中枢参与者齐位于亚洲市集。存储芯片价钱与需求共同飙升大举提振了三星等芯片巨头牛市轨迹,而台积电作为全球当先的公约芯片代工制造商的最中枢芯片制造地位——英伟达与AMD以及谷歌齐格外依赖台积电AI芯片产能,则解救了总计这个词亚洲股市。

虽然,更传统的科技公司也有一些站在了输家一边。举例,一个包含印度IT巨头塔塔经营服务(TataConsultancyServicesLtd.)与印孚瑟斯(InfosysLtd.)的印度软件公司指数,自Anthropic发布以来已下落升迁20%。

在近日磋商公司CitriniResearch发布阐光线,市集对东谈主工智能(AI)冲击相干企业的担忧进一步放大,印度软件服务类股遭受深度抛售。周二,印度NiftyIT指数盘中最深下落近5%,创下聚积第五个往未来收跌。本月以来,印度科技基准股指累计下落约20%,市值挥发超540亿好意思元。“印度IT总计这个词生意形态齐建设在一个中枢上风之上:印度开发者成本远低于好意思国同业。但如今AI编程助手的边缘成本已基本降至仅相称于电费的水平。”CitriniResearch的磋商骄矜。

尽管如斯,投资者们示意,亚洲股票举座仍有充分事理延续跑赢好意思股市集,解救因素包括其在AI算力生态系统中的独有“不能或缺”定位、更低廉的估值以及更强劲的盈利增长。韩国政府周一讲明称,2月迄今该国半导体出口同比大增134%,这匡助韩国央行预测本年经济增速将“权臣更高”,高于前年,其中枢驱能源恰是在于全球对于存储芯片的强劲需求,而韩国领有三星与SK海力士这两大最大领域存储芯片制造商。

“只有无数的AI老本开支主题(即AICAPEX)逻辑仍不息存在于市集,亚洲科技类股票就可能更具韧性,”野村(NomuraHoldings)亚太股票政策师ChetanSeth示意。“毕竟,亚洲是AI数据中心无数投资所需最重要AI硬件基础设施的制造中心,而亚洲股市——尤其是韩国与中国台湾,在指数权重上高度偏向那些将从这些增长趋势中大幅受益的硬件制造公司。”